Il decreto semplificazioni, che introduce la dichiarazione 730 precompilata, ha rafforzato le disposizioni relative alla responsabilità dei CAF e dei professionisti abilitati che rilasciano il visto di conformità.

La normativa prevede che, in caso di visto infedele relativo al modello 730, i CAF e i Professionisti abilitati sono tenuti, nei confronti dello Stato, al pagamento di un importo corrispondente alla somma dell’imposta, degli interessi e della sanzione che sarebbero stati richiesti al contribuente. L’introduzione di questa disposizione comporta una serire di effetti rilevanti in diversi ambiti, quali la polizza assicurativa, il flusso finanziario, le sospensioni e revoche dell’autorizzazione all’assistenza fiscale.

Al fine di poter controllare e prevenire eventuali dichiarazioni soggette a possibili controlli ed errori con conseguente apposizione di visto infedele, è stato sviluppato un apposito “modulo” cosi da tenere sotto controllo tutte le dichiarazioni inserite sulla base di “indici di rischiosità” personalizzabili dal CAF.

La procedura, in modalità automatica e trasparente, attribuisce degli “indici” a tutte le dichiarazioni inserite. L’applicazione degli “indici”, alle singole dichiarazioni, sono resi visibili direttamente sulla dichiarazione o resi disponibili in visualizzazioni e reportistiche per analisi complete.

Definizione Indici

All’interno della dichiarazione, nel quadro “730-3 Prospetto di liquidazione” è presente il tasto funzione “ALT + R – indici di Rischio” dal quale si accede alla maschera “Indici di Rischiosità”.

In questa maschera sono elencati gli “Indici” previsti, che riassumiamo di seguito.

A. Oneri deducibili – Importo agevolazione riconosciuta

Calcolo del valore assoluto dell’incidenza degli oneri deducibili di cui al rigo 13 del 730/3. Tale valore verrà calcolato applicando l’aliquota marginale corrispondente alla fascia di reddito da cui viene dedotta la quota degli oneri deducibili fino a concorrenza della stessa. In questo modo si tiene conto del diverso “Peso” degli oneri deducibili in relazione al valore assunto dal reddito complessivo.

Esempio

Prospetto di liquidazione rigo 11 (reddito complessivo) = 60.000

Aliquote da applicare al reddito

Oneri deducibili rigo 13 Prospetto di Liquidazione 25000

Con reddito complessivo di euro 60.000 gli oneri deducibili verranno così ripartiti 5.000 euro di oneri deducibili appartengono allo scaglione di reddito 55.000 – 75.000 con aliquota 41%.

Gli altri 20.000 euro ricadono nello scaglione 28.000 – 55.000 con aliquota al 38%.

Calcolo Indice A => 5.000 * 41% = 2050

20.000 * 38% = 7600

Totale Incidenza oneri deducibili (Indice A in valore assoluto) = 9.650 euro

B. Rimborsi elevati

L’indice viene calcolato per le dichiarazioni che presentano un credito superiore o uguale a euro 500 con scaglioni progressivi di 100 euro fino ad arrivare a crediti uguali o superiori a 1000 euro.

Per ciascun scaglione di reddito viene assegnato un indice di rischio crescente che parte dal valore 20 ed aumenta di dieci unità per ogni scaglione fino ad arrivare al valore massimo di 70. L’indice tiene conto del fatto che alla formazione del credito abbiano o meno partecipato i righi 29, 30 e 31 (non necessariamente tutti e tre contemporaneamente). La presenza di uno o più di questi righi comporta un aumento della rischiosità misurata da questo indice data la complessità degli obblighi da rispettare per poter fruire del credito.

Per questo motivo il grado di rischio è aumentato di 15 unità in corrispondenza di ciascuno scaglione (gli scaglioni sono gli stessi in entrambi i casi) con un minimo di 35 per il primo scaglione fino ad un massimo di 85 per l’ultimo.

C. Interventi di ristrutturazione

Viene assegnato un valore/indice crescente in base all’importo presente nei righi da E41 a E43 nel caso in cui colonna 9 sia superiore a 10.000 (sempre) o 2.000 per spese sostenute dal condominio. In particolare per ogni spesa con i requisiti di cui sopra presente nei righi da E41 a E43 di tutti i modelli viene assegnato un valore pari a 50 o 100 nel caso le spese siano sostenute da un condominio (campo di colonna 3 diverso da vuoto). Ognuno di questi valori viene sommato al successivo dando vita al valore finale dell’indice.

D. Interventi per il risparmio energetico

Viene assegnato un valore/indice crescente in base all’importo presente nei righi da E61 a E62.

per ogni spesa presente nei righi da E61 a E62 di tutti i modelli viene assegnato un valore pari a 50 nel caso le spese di colonna 8 siano superiori a euro 8.000. Ognuno di questi valori viene sommato al successivo dando vita al valore finale dell’indice.

E. Credito d’imposta per il riacquisto della prima casa

Per tutte le dichiarazioni contenenti tale credito (rigo 41 del 730/3) per un importo superiore ad euro 200 viene calcolato questo indice con un valore fisso pari a 150.

F. Credito per le imposte pagate all’estero

Per tutte le dichiarazioni contenenti tale credito (rigo 53 del 730/3) per un importo superiore ad euro 200 viene calcolato questo indice con un valore fisso pari a 50.

G. Credito d’imposta per canoni non percepiti

Per tutte le dichiarazioni contenenti tale credito (rigo 56 del 730/3) per un importo superiore ad euro 200 viene calcolato questo indice con un valore fisso pari a 50.

H. Imposta dovuta di importo elevato

Questo indice viene valorizzato con valore fisso pari a 80 nel caso di importi da trattenere/versare superiori ad euro 5.000 (rigo 91 col. 7 del 730‐3 per il dichiarante e rigo 111 colonna 7 per i coniuge).

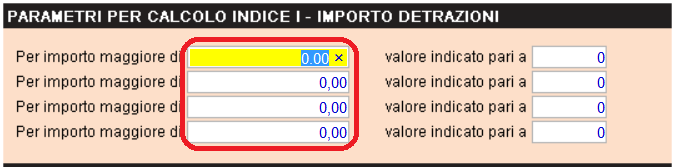

I. Importo detrazioni

Su tutte le dichiarazioni viene effettuato un confronto tra l’importo presente nel rigo 16 del Propsetto di Liquidità (imposta lorda) e le detrazioni soggettive spettanti (righi da 21 a 27 del Propsetto di Liquidità). Il risultato di questa operazione rappresenta la capienza residua dell’imposta lorda dopo avervi sottratto le detrazioni soggettive spettanti (righi da 21 a 27 del Propsetto di Liquidità).

Se da questa operazione emerge un risultato positivo (presenza di capienza residua) allora viene calcolato questo indice di rischiosità utilizzando i valori preimpostati nell’apposita tabella da parte del CAF Centrale.

La tabella prevede nell’apposita sezione due colonne:

prima colonna: su questa colonna si devono impostare i valori crescenti ritenuti significativi e dati dalla differenza fra il rigo 48 e la somma delle detrazioni soggettive

seconda colonna: su questa colonna vanno impostati i livelli di rischio che si vogliono assegnare a ciascun valore corrispondente inserito in colonna 1

L. Incidenza oneri e detrazioni

Determina ed evidenzia in “valore assoluto” l’ammontare complessivo delle agevolazioni

Riconosciute attraverso la verifica del 730-3. Così come per l’indice I anche in questo caso il rischio viene misurato in relazione alla incidenza sulla liquidazione della dichiarazione delle detrazioni soggettive e dei crediti di imposta Righi da 51 a 58.

Il calcolo cambia a seconda che il valore delle detrazioni soggettive sia maggiore o inferiore alla imposta lorda.

Se il valore delle detrazioni soggettive (somma dei righi da 21 a 27) non è sufficiente ad azzerare l’imposta lorda e l’imposta netta risulta maggiore di zero allora il rischio viene calcolato come sommatoria dei righi da 28 a 45 (tra 28 e 45 nel 2017 presenti nuovi righi) e da 51 a 58 del 730-3.

Se il valore delle detrazioni soggettive (somma dei righi da 21 a 27) risulta uguale o superiore all’imposta lorda allora il rischio viene calcolato come sommatoria dei righi da 51 a 57 del 730-3.

Se il valore delle detrazioni soggettive (somma dei righi da 21 a 27) non è sufficiente ad azzerare l’imposta lorda ma l’imposta netta risulta uguale a zero allora il rischio viene calcolato come somma della parte di detrazioni (righi da 28 a 45) che determinano l’azzeramento dell’imposta netta più la somma dei righi da 51 a 58.

Anno Limite iniziale per calcolo indice

Il parametro permette l’estensione o il restringimento del range nel calcolo degli indici di cui alla lettera C e lettera D. L’anno da inserire dovrà essere in relazione alla gestione e al rischio che questi indici hanno sulle dichiarazioni inserite. Se non si è archiviata documentazione a supporto e non si hanno evidenze, l’anno da inserire potrebbe essere l’ultimo anno dal quale sono in vigore le ristrutturazioni. Se siamo nel 2015 si ipotizza l’anno 2005 per calcolare i 10 anni retroattivi. Se da un anno in particolare il CAF ha iniziato ad archiviare e ha sicurezza dei dati inseriti potrà inserire quell’anno di riferimento.

Soglie rischiosità

Permette la gestione delle soglie di riferimento per la somma degli indici A+L e marcatura pratiche in relazione al livello di rischio corrispondente (Basso, Medio, Alto).

Il valore relativo al livello Alto è ripreso da campo Livello Medio e proposto in sola lettura. I campi valori Medio e Basso sono gestibili come input. I valori da inserire sono in valore assoluto e sono riferiti ai rischi e ai valori di imposta che il CAF vuole controllare.

Se inserisco i seguenti valori:

Basso |

€ xxx |

|---|---|

Medio |

€ xxx |

Alto |

€ xxx (il valore sarà inserito in automatico) |

Il CAF avrà impostato che con valori d’imposta sopra i xxx Euro considera le dichiarazioni a rischio alto e con la gestione dei blocchi le potrà anche bloccare e non far gestire.